利益超過分配金について

(1)「利益超過分配」とは

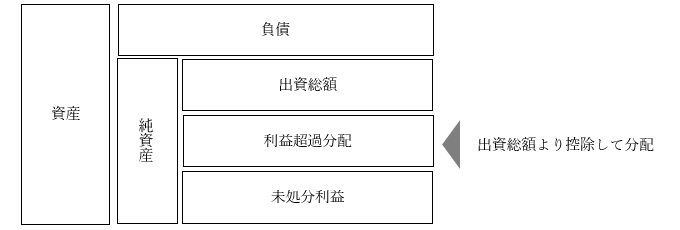

利益超過分配は、会計上の利益を超えて金銭を分配することで、「資本の払戻し」という形で「出資総額」を取り崩して投資主の皆さまに分配します。

なお、J-REITは通常、税法上の特例要件を満たすため配当可能利益の90%を超える額の利益の分配を行っていますが、投資信託及び投資法人に関する法律では、利益を超えて金銭を分配することが認められています(欠損の場合でも分配できます)。

(2)「利益超過分配金」の原資

利益超過分配金は、「出資総額」や「出資剰余金」からの分配となり、本投資法人で現在留保している現金を原資として充当します。

一般的に、会計上の利益は、J-REITがテナントから受け取る賃料等の総額から様々な費用を控除したもので、J-REITは会計上の利益のほぼ100%を分配しています。この「様々な費用」の一つである減価償却費は、購入した建物等の規則的な方法による費用化であり、現金支出を伴わない会計上の費用です。このため、減価償却費は費用として利益の額から控除される(会計上の利益は減少)一方で、減価償却費相当額の現金は本投資法人に留保されますので、この減価償却費等を原資として「資本の払戻し」という形で投資主の皆さまへの分配が可能になります。

(3)「利益超過分配」に係る実施方針

本投資法人が主たる投資対象とする物流施設は、他アセットと比較して一般的に土地建物価格に占める建物価格比率が高く減価償却費が大きい一方、建物価格に占める設備割合が低く資本的支出が限定的との特性を有しています。かかる特性を踏まえ、本投資法人は、効率的なキャッシュ・マネジメント及び投資主還元を実施するため、一定のルールのもと利益を超える金銭の分配(以下「利益超過分配」といいます。)を実施します。なお、下記a.からc.までに基づく利益超過分配は、本投資法人において買換特例圧縮積立金、圧縮積立金その他の内部留保が存在する場合には実施しません。ただし、対象営業期間の末日時点の内部留保を全額取り崩す場合には、当該対象営業期間において追加的に下記a.からc.までに基づく利益超過分配を実施することがあります。

-

継続的利益超過分配

本投資法人は、対象営業期間の減価償却費の60%に相当する金額を利益超過分配金額の上限とし、毎期継続的に利益超過分配を実施することを原則とします。継続的利益超過分配金額の決定に当たっては、運用資産の競争力の維持・向上に向けて必要となる資本的支出の金額及び本投資法人の財務状態(対象営業期間の純利益、キャッシュ・フロー、不動産等の売却益や解約違約金等の一時的な収益の発生状況、利益超過分配を含めた対象営業期間に係る分配総額、本投資法人の負債割合(資産総額に対して借入額及び投資法人債発行額の残高等が占める割合をいいます。)及びLTV(運用資産の鑑定評価額等に対して借入額及び投資法人債発行額の残高等が占める割合をいいます。)、信用格付の状況等)に十分配慮するものとし、経済環境、不動産市場及び賃貸市場等の動向、運用資産の状況並びに財務の状況等を踏まえ、本投資法人が不適切と判断した場合には利益超過分配の全部又は一部を行わないことがあります。 -

一時的利益超過分配

本投資法人は、継続的な利益超過分配に加え、利益の金額が配当可能利益の額の100分の90に相当する金額に満たない場合、経済環境、不動産市場及び賃貸市場等の動向により本投資法人が適切と判断した場合、又は本投資法人における法人税等の課税の発生を抑えることができる場合、一時的な利益超過分配を行うことがあります。特に、新投資口発行等の資金調達、大規模な修繕、災害・事故等の発生、訴訟による和解金の支払い、運用資産における再開発の実施やテナント退去等により、投資口の希薄化、多額の費用増加又は多額の収益減少が発生し、一時的に1口当たり分配金の水準が一定程度減少することが見込まれる場合には、1口当たり分配金の金額を平準化する目的での一時的な利益超過分配の実施について検討します。 -

一時差異等調整引当額に基づく利益超過分配

本投資法人は、税会不一致(減損損失、資産除去債務(利息費用を含みます。)、定期借地権償却、のれん償却等に伴う税会不一致を含みますが、これらに限られません。)が発生した場合、当該税会不一致が分配金に与える影響を考慮し、課税所得の発生を回避することを目的として、一時差異等調整引当額の分配等(将来減算一時差異の認容や税務欠損の利用を含みますが、これらに限られません。以下同じです。)を行うことがあります。 -

利益超過分配額の上限

利益超過分配額の上限は、上記a.の継続的利益超過分配及び上記b.の一時的利益超過分配を合わせて、対象営業期間において計上された減価償却費の60%に相当する金額を上限とします(ただし、資産運用会社が加入する金融商品取引業協会の諸規則に定める額を限度とします。)。

(4)「利益超過分配」の実施の考え方及び実施するに際して配慮すべき事項

利益を超えた金銭の分配は、利益を超える金銭の分配の金額、長期修繕計画等に基づき想定される運用資産の競争力の維持・向上に向けて必要となる資本的支出の金額を含む中長期的な資金需要等、及び、本投資法人の財務状態等に十分配慮した上で、以下の各号に定める条件を満たす場合に限り、上記(3)に従って実施するものとします。

- 利益を超えた金銭の分配の実施後においても、本投資法人の保有資産に対する資産価値維持のために必要な投資資金が確保されると見込まれること。

- 利益を超えた金銭の分配の実施後においても、当該利益を超えた金銭の分配を実施する対象営業期間の末日におけるLTVが、本投資法人と本投資法人の借入先との間で合意する借入に係るコベナンツに抵触する水準に対して相応に余裕を有していると判断できること。

- 利益を超えた金銭の分配の実施後においても、本投資法人の手元資金について、当面の資金の支出の見込みを考慮の上、十分な流動性が確保されると見込まれること。

以上